製費 人工分攤到工作單

製費 人工分攤到工作單

# 製費 人工分攤到工作單

目的: 依據製造費用的分配標準,將固定製造費用、變動製造費用、人工費用分配到每張工作單。

功能: 系統把製費/人工分攤到工作單。

執行單位: 財務人員。

權責: 製費/人工分攤到工作單:財務人員。

說明:

什麼是分步法?

分步法是按產品的生產步驟歸集生產費用、計算產品成本的一種方法。分步法適用于大量或大批的多步驟生產。如機械、紡織、造紙等。分步法由於生產的數量大,在某一時間上往往即有已完工:的產成品,又有未完工的在產品和半成品,不可能等全部產品完工後再計算成本。因而分步法一般是按月定期計算成本,並且要把生產費用在產成品和半成品之間進行分配。

正確劃分各項費用的界限

正確劃分計入產品成本與不計入產品成本的界限,確定成本費用的範圍。企業發生的費用有很多專案,根據誰受益(或誰消耗)、誰負擔的原則,凡生產過程中消耗的各種材料、人工和其他費用都應計入生產成本。否則,就不能計入生產成本。如支付的各種滯納金、賠款、捐贈、贊助款等應計入營業外支出。支付股利應計入利潤分配。管理費用、財務費用等均不應計人生產成本,而應計入期間費用。

正確劃分各個月份的費用界限。根據分期原則,為了及時反映和考核費用開支情況,需要定期分月進行成本計算。根據權責發生制原則,發生的費用應該按受益原則分配到有關的月份中去。

凡已開支但應由以後月份負擔的費用,應計入待攤費用。

本月支付但應由以前月份負擔的費用,由於在以前月份已經把費用作了預計,並記入"預提費用"帳戶,所以應沖減"預提費用"帳戶。

應由本月負擔的費用,不管是否已經支付,都應計入本月費用。

正確劃分產品成本和期間費用的界限。在企業發生的各種費用支出中,凡應該計入本月由當月負擔的費用,應進一步區分產品成本和期間費用的界限。凡在產品生產中發生的費用,屬於產品成本,應該記入"生產成本"帳戶,產品完工後再轉入"產成品"帳戶。銷售後再轉入"銷售成本"帳戶,期末結轉本年利潤。凡在非生產領域中發生的管理費用、銷售費用和財務費用都屬於期間費用,共處理方法比較簡單,在期末一次全部轉入"本年利潤"帳戶,一次沖減當期損益。

正確劃分不同產品的成本界限。如果企業只是生產一種產品,那麼全部生產成本就是這種產品的成本。但一般的企業都不止生產-一種產品,這就需要把全部生產成本在幾種產品之間進行分配,凡能分清應由哪種產品負擔的費用,應直接計入該種產品的成本。凡由幾種產品共同負擔的費用,則要採用恰當的標準(根據誰受益、誰負擔的原則)進行分配。最終把各種產品的成本計算出來。

正確劃分完工產品與在產品成本的界限。通過前一步驟我們已經計算出了每一種產品的總成本。如果這種產品已經全部完工:,則其成本全部為產成品成本;如果這種產品全部未完工,則其成本全部為在產品成本。但通常情況下,往往是既有產成品,又有在產品,這就需要把總的產品成本在產成品和在產品之間進行分配,--般來說,一件在產品應該比一件產成品負擔的成本要少,因為在產品尚未完工,消耗的資源比產成品要少,完工產品與在產品之間的成本分配要考慮完工程度。分配的方法有約當產量法、定額法、定額比例法等。

分步成本計算法的特點

所謂分步成本計算是指按產品的加工步驟或生產部門歸集和計算產品成本,其特點可以歸納為以下幾個方面。

按生產部門或生產步驟歸集生產成本,以產品作為成本計算物件由於產品生產通常需要經過多個生產部門(或加工步驟),產品又是大量重複生產,所以在分步成本計算法下,是以產品的生產步驟歸集產品的生產成本,以產品(品種)作為成本的計算對象。

產品成本的計算期與會計報告期相一致

在產品大量重複生產的情況下,產品總是在不斷地投產又不斷地產出,為了滿足存貨計價和損益計量及成本控制方面的需要,企業必須按期計算產品成本,編制每種產品的成本計算單,所以成本計算期與會計報告期是相一致的。

計算產品約當完工產量和產品單位成本

分步成本法下,由於產品大量重複生產,每個會計期末經常有尚未完工、仍處於生產過程中的在製品。所以在產品成本計算中,需要把歸集於各個生產步驟的成本總額在已經完工產品和在製品存貨之間進行分配,這就需要計算在製品的約當完工產量(Equivalent Units Production)和產品的單位成本(Unit Cost)。

分步成本計算法下的帳戶系統和成本流動

分步成本計算要運用總分類帳和明細分類帳進行成本的積累和分配。與分批成本計算法相同,總分類帳以"在製品"帳戶為核心,與之相聯繫的帳戶有材料存貨、應付工資、製造費用、產成品存貨等。所不同的是,在分步成本計算法下,按產品所經由的生產部門或步驟設置在製品二級帳戶,歸集各步驟的製造成本,在會計期末按產品品種編制產品成本計算單,計算各種產品的單位成本、完工產品成本和在製品成本。

在分步成本法下,產品的製造成本隨著產品的實物流動由一個生產步驟向另一個生產步驟結轉,最終由最後一道生產步驟轉入產成品存貨帳戶。一個步驟向另一個步驟結轉的完工產品成本是通過編制產品成本計算單確定的。

產品成本計算的程式

確定成本計算方法。開展成本計算之前,先要確定採用哪一種成本計算方法。系統所用的方法是分步法。

設置有關的成本計算帳戶。為了計算產品的成本,需要設置一個專門的帳戶,即"生產成本"帳戶。其借方彙集為生產產品而發生的各種費用,貸方反映產品完工轉出的製造成本。

對於一定的成本計算物件來說,發生的費用無非是兩種:

直接費用。

間接費用,即共同性的、不是直接為生產這-物件服務的費用。如果企業只生產一種產品,則直接費用和間接費用並沒有差別,都應該直接計入產品成本。

但是,企業一般都是生產多種產品。這樣,直接費用仍可以直接計入產品成本,而間接費用就必須先要彙集起來,然後再分配攤入各個不同的成本計算物件。

這樣,需要先單獨設置一個帳戶,即"製造費用"帳戶,"製造費用"帳戶的作用就是彙集各種間接費用,再合理地分配到成本計算對象上去。 如果廢品和停工的情況比較多,就需要搜集有關的廢品和停工損失資料,並專門設置一個"廢品損失"和"停工損失"帳戶,把這些損失彙集到"廢品損失"和"停工損失"帳戶的借方,然後在其貸方作出恰當的處理並轉出:如果是正常損失,一般應分配進入產品成本;否則應轉入管理費用或營業外支出。

按權責發生制的要求,生產中發生的支出不一定就要計入生產成本,支出的期間與成本計算期間可能不一致。支出發生後有兩種情況:

產中發生的費用在本期發揮出全部效益,效益不遞延到下期。這種情況應把費用直接記入"生產成本"或"製造費用"帳戶。

本期發生的費用支出不應由本期負擔。這裡面又有兩種情況:

先支出,後計入成本費用。這種情況應設置"待攤費用"帳戶,支出時借記"待攤費用"帳戶,分期攤入成本費用時再貸記"待攤費用

先計入成本,後支出。這種情況應設置"預提費用"帳戶,計入當期成本費用時借記有關成本費用帳戶,貸記"預提費用"帳戶,支付再借記"預提費用"帳戶。

核算費用發生及按用途分類。成本計算的過程是一個費用的彙集和分配(攤)的過程,或者反過來說,費用的核算最終也就是成本的核算。成本計算就是一個對費用進行多步驟處理的過程。要做好成本計算工作,第一步就是要準確反映總共開支了多少費用,開支了一些什麼性質的費用。這一步要解決兩個問題:一是本企業在當期到底有哪些開支,開支了哪些費用。這是做好成本計算工作的基礎。如消耗了多少原材料,要用先進先出法和後進先出法等方法進行恰當的計量;如由於設備發揮效用,而磨損的價值,要用恰當的方法進行折舊。二是費用發生後,到底起了什麼作用。在成本計算過程中,不僅要反映開支了一些什麼費用,而且要進一步明確開支的費用起了什麼作用。對誰發揮了效用。費用發生後起的作用歸納起來有三種情況:

費用發生後沒有在當期發揮作用,應向後期遞延。如預付租金等,應計入待攤費用。

開支發生在當期,而其效用發生在上期。如在年初支付上年的全部租金,不能作為當期費用,而應借記入預提費用帳戶。

大多數開支,是開支在本期,效用也在本期,這些費用不僅要計入當期的成本,還要按其具體用途進行分類。不管成本計算的物件是什麼,一般來說,都需要支付以下成本專案;或者說,費用發生後,無非是起了以下幾個方面的作用:一是消耗各有關材料,這些材料構成產品的實體,這叫直接材料費用;二是消耗各有關人工費用,這些生產工人的勞動直接用於產品的製造,這叫直接人工費用;三是消耗各種材料和人工及其它費用,這些費用不直接用於產品的生產,只是在生產過程中起輔助作用,或提供必要的生產條件,這種費用就叫製造費用。

為了反映費用的發生及按用途分類的情況,需要作一筆會計分錄,即:

借:有關成本費用帳戶

貸:有關資產負債帳戶

在這筆會計分錄中,貸方的有關資產負債帳戶反映費用開支的具體情況。這些帳戶是現金、原材料、累計折舊、應付工資、應付福利費等帳戶,反映企業到底開支了一些什麼費用。借方的有關成本費用帳戶則包括待攤費用、預提費用、生產成本、製造費用等,反映這些費用起了什麼作用。

其中生產成本是成本計算的主要帳戶,最後所有的費用都要歸集到生產成本帳戶。記到生產成本帳戶的費用還要進一步按用途分類,一般分為直接材料、人工費用和製造費用三個專案。

輔助生產費用的分配。"生產成本"總帳下有兩個明細帳戶:一是基本生產,用於核算產品的生產成本;二是輔助生產,用於核算為生產產品服務的有關生產部門的成本。

輔助生產也是一種生產活動,它為基本生產活動提供必要的產品和勞務,也要消耗各種生產費用,同樣要計算產品成本。

輔助生產成本的計算需要設置"輔助生產"明細帳戶,其借方彙集發生的各種費用,其貸方計算輔助生產車間完工的產成品成本,同時轉入基本生產明細帳。這個帳戶一般沒有餘額。

製造費用的分配。產品成本由直接材料、直接人工和製造費用三部分組成,其中發生的直接材料和直接人工是屬於直接費用,直接記入"生產成本"帳戶,發生的製造費用是間接費用,不直接記入"生產成本"帳戶,而是先在"製造費用"帳戶中彙集,然後再分配記入"生產成本"帳戶。

產成品成本的計算。通過上述步驟,本期發生的全部生產成本都已彙集在"生產成本"帳戶的借方,如果企業沒有在產品,則產成品成本就是生產成本帳戶的期初餘額加上本期發生的全部生產成本。但是,一般企業都同時有在產品和產成品,因而需要把產品生產成本在產成品和在產品之間進行分配,同時計算在產品成本和產成品成本。

"生產成本"帳戶的有關資料之間有下列關係:

期初餘額+本期發生的全部生產成本=期末在產品成本+產成品成本

產成品成本=期初餘額+本期發生的全部生產成本-期末在產品成本

也就是說,產成品成本的計算問題,即要把總成本在期末在產品和產成品之間進行分配。

一般用約當產量法或定額法等方法進行分配。

產成品成本計算出來後,還要用產成品總成本除以總產量,求得單位成本,這樣產品成本計算才全部結束。

資料來源:

會計-傳票作業-會計傳票

生產-工作單

生產成本-製費分攤設置

資料去向: 成本-成本結算-費用分配傳票。

# 操作步驟

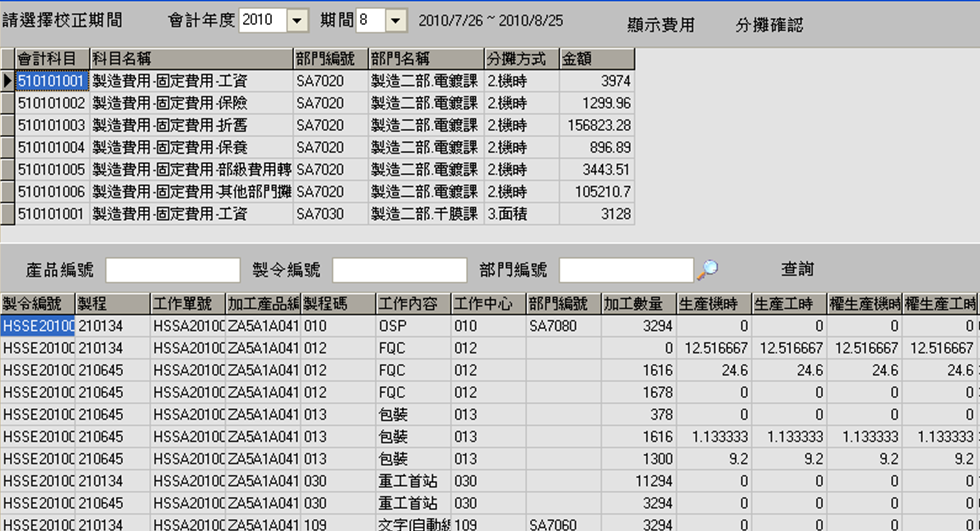

進入製費/人工分攤工作單頁面(圖-1)

圖-1 製費/人工分攤工作單 進入系統主畫面,點擊進入

[生產成本]-[製費/人工分攤分攤到工作單]頁面。選擇[會計年度]``[期間],點擊[顯示費用],系統自動帶出需要分攤的金額,並依據各部門分攤比例自動計算每張工作單需分配的固定製造費用、變動製造費用、人工費用,最後點擊[分攤確認]。

# 欄位説明

[會計年度] [期間] 用戶依據實際作業時間,在下拉選單選擇年及期間。

[會計科目] 必須做分攤的會計科目,請先在[生產成本]-[基本設置]-[製費分攤設置]設置,系統將自動帶出。

[會計名稱] 必須做分攤的會計科目名稱,由會計科目帶出。

[部門編號] 必須做分攤的部門代號,請先在[生產成本]-[基本設置]-[製費分攤設置]設置,系統將自動帶出。

[部門名稱] 必須做分攤的部門名稱,由部門編號帶出。

[分攤方式] 會計科目採用何種分攤方式,請先在[系統]-[基本設置]-[部門設置]設置,系統自動帶出。

[金 額] 必須分攤的會計科目,其被分攤的金額有多少,系統由[會計]-[傳票作業]帶出,

註

系統自動帶出各分攤科目的總金額。

分攤明細說明(圖-1):

[製令編號] 生產製令編號,由[生產]-[加工單]帶出。

[工作單號] 生產工作單號,由[生產]-[加工單]帶出。

[加工產品編號] 生產料號,由[生產]-[加工單]帶出。

[製程碼] 生產製程代碼,由[生產]-[加工單]帶出。

[工作內容] 生產製程名稱,由[生產]-[加工單]帶出。

[工作中心] 生產製程碼歸屬的工作中心名稱,由[生產]-[加工單]帶出。

[加工數量] 該工作單的生產數量,由[生產]-[加工單]帶出。

[生產機時] 若該製程有使用機台,由上機台到下機台所使用的生產時數,由[生產]-[加工單]帶出。

[生產工時] 若該製程使用人工作業,人工開始工作時間至結束時間的工作時數,由[生產]-[加工單]帶出。

[權生產機時] 指該工作單的生產機時占當月所有工作單總機時的比例,由系統自動計算。

[權生產工時] 指該工作單的生產工時占當月所有工作單總工時的比例,由系統自動計算。

[生產總面積] 指該工作單的生產總面積,即WPNL長*WPNL寬,由[生產]-[加工單]計算後帶出。

[分攤變動製費] 指該工作單可分攤到該月多少的變動製造費用,由系統自動計算。

註

上方的變動製造費用加總金額再配合[分攤方式](如工時、機時、面積),計算出該工作單需分攤到的變動製造費用。

如[分攤方式] 是[工時],分攤變動製費=[權生產工時]/總變動製造費用。

如[分攤方式] 是[機時] ,分攤變動製費=[權生產機時]/總變動製造費用。

如[分攤方式] 是[面積] ,分攤變動製費=[生產總面積]/總變動製造費用。

[分攤固定製費] 指該工作單可分攤到該月多少的固定製造費用,由系統自動計算。

註

上方的固定製造費用加總金額再配合[分攤方式](如工時、機時、面積),計算出該工作單需分攤到的固定製造費用。

如[分攤方式] 是[工時] ,分攤固定製費=[權生產工時]/總固定製造費用。

如[分攤方式] 是[機時] ,分攤固定製費=[權生產機時]/總固定製造費用。

如[分攤方式] 是[面積] ,分攤固定製費=[生產總面積]/總固定製造費用。

[分攤人工費用] 指該工作單可分攤到該月多少的人工費用,由系統自動計算。

分攤人工費用=[權生產工時]/上方人工費用(如直接人工)加總金額。